V aktuálnom bulletine Slovneskej komory daňových poradcov vyšiel môj článok k problematike aplikácie DPH v sektore platobných služieb.

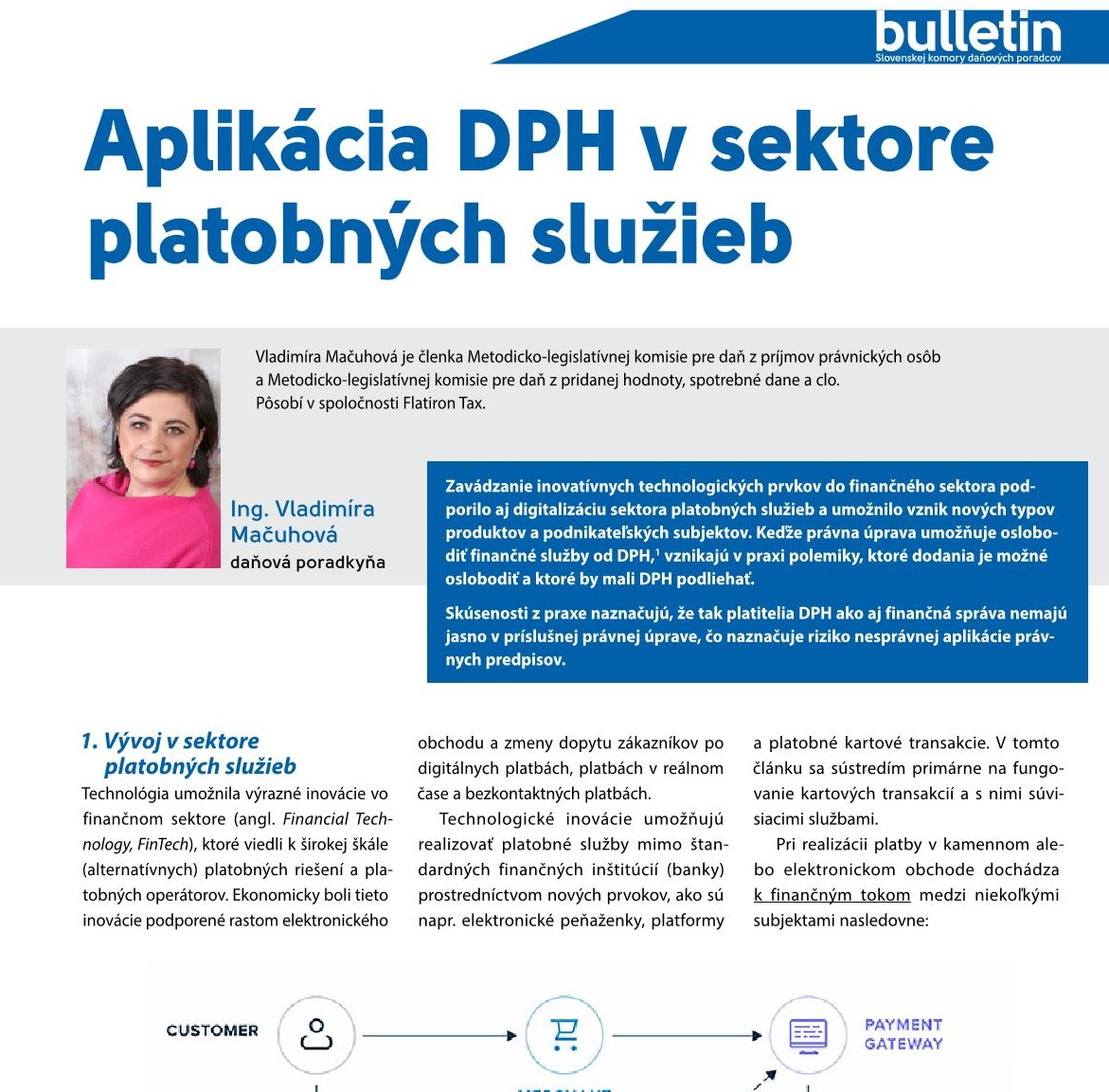

Moderný finančný sektor zažíva revolúciu poháňanú digitalizáciou a technologickými inováciami. Tradičné bankové operácie sa transformujú na rozmanité digitálne platobné riešenia, ako sú elektronické peňaženky, platobné brány či spracovateľské platformy. Táto dynamika však prináša výzvy v oblasti správneho legislatívneho ukotvenia, najmä pokiaľ ide o uplatňovanie DPH na rôzne typy platobných služieb.

Rámec legislatívy pre oslobodenie od DPH

Podľa slovenského zákona o DPH (§ 39 ods. 1 písm. d)) a európskej smernice o DPH môžu byť od dane oslobodené transakcie týkajúce sa platieb a prevodov. Tento právny rámec však vyžaduje prísny výklad – iba služby, ktoré priamo spôsobujú právne a finančné zmeny, môžu byť oslobodené. To v praxi často vedie k nejasnostiam, najmä pri technických alebo podporných službách, ktoré síce umožňujú realizáciu platieb, ale priamo nezasahujú do toku finančných prostriedkov.

Aké služby sú oslobodené od DPH?

- Akvizítorské služby: Pokiaľ zahŕňajú debetovanie a kreditovanie účtov klientov, môžu byť považované za finančné služby oslobodené od DPH.

- Kartové schémy (Visa, Mastercard): Ich hlavnou funkciou je clearing medzi bankami, pričom dochádza k právnym a finančným zmenám. Vďaka tomu spadajú pod oslobodenie.

Služby podliehajúce DPH

- Servisní partneri a platobné brány: Tieto subjekty poskytujú technické zabezpečenie, ako napríklad prenos údajov či predaj hardvéru. Keďže nezasahujú priamo do finančných tokov, ich služby podliehajú zdaneniu.

- Sprostredkovatelia platieb: Ak nevykonávajú kreditovanie a debetovanie účtov, ale iba redistribuujú finančné prostriedky, považujú sa za zdaniteľné subjekty.

Odporúčania pre podnikateľskú prax

Presné posúdenie, či konkrétna transakcia spĺňa podmienky oslobodenia od DPH, vyžaduje detailnú analýzu. Každý prípad by mal byť hodnotený individuálne na základe povahy služby a rozsahu zodpovednosti poskytovateľa. Na dosiahnutie správneho výkladu a minimalizáciu daňových rizík je vhodné využiť odborné poradenstvo, pričom dôraz by mal byť kladený na dôsledné preskúmanie všetkých legislatívnych kritérií.

Celý článok je k dispozícii na toto odkaze.